Крупная ставка на рост биткоина

Все новости про Zcash в социальной сети «X» (бывший Twitter) | Интересные видео про Zcash на YouTube

20.03.2023 ruzcash

«Регуляторы знают, что американские банки неплатёжеспособные, но не предупреждают об этом вкладчиков. Поэтому банковский кризис стал для всех сюрпризом. FDIC (Федеральное агентство по страхованию вкладов) и ФРС давно знают, что SVB — и сотни других банков — имеют меньше активов, чем обязательств. Никто не сообщил нам, что все наши деньги пропали. Нас ждёт долгосрочное обесценивание доллара США по отношению к BTC.»

Баладжи Шринивасан

В конце недели в крипто-сообществе проскользнула новость о том, что очередной чудак объявил о росте цены биткоина до 1 млн. долларов и дал на это всего 90 дней. А чтобы подкрепить свои слова чем-то весомым, он заключил об этом пари на $2 млн. и даже задепонировал необходимую сумму у третьих лиц — свидетелей крупной ставки.

Пример подобного заявления от Джона Макафи:

if not, I will eat my dick on national television.

— John McAfee (@officialmcafee) July 17, 2017

Если бы это был крипто-фрик типа Джона Макафи, я бы не обратил внимания на это событие. Но это совершенно понятная мне персона, за которой я давно наблюдаю и в компетенции этого человека у меня нет никаких сомнений. Поэтому я решил изучить его аргументацию и понять мотивы такой, на первый взгляд, нелепой акции. Тем более, что в русскоязычном сообществе крипто-фанов данная новость была представлена именно в виде очередного дикарства сумасшедших миллионеров и приобрела статус мэма.

О персоне

- «Я приму эту ставку. Вы покупаете 1 BTC. Я отправлю $1M USD. Шансы примерно 40:1, так как 1 BTC стоит ~$26k. Срок – 90 дней.»

Баладжи Шринивасан (Balaji Srinivasan) совершенно не чудак. Он имеет степень доктора наук в области электротехники в Стэнфорде и является генеральным партнёром инвестиционного фонда Andreessen Horowitz, всем известная более как a16z. Эти парни заходили в непубличные акции Twitter и Facebook задолго до того, как вы там зарегистрировались. Инвестиционное портфолио компании впечатляет. Со всей биткоин-шумихой в 2014 году Andreessen Horowitz обратили внимание на крипто-индустрию и с тех пор удачно заходили во многие проекты на ранних фазах. Так вот Баладжи как раз является человеком, который в вышесказанном фонде отвечает за инвестиции в крипто-сектор. За его инвестиционными идеями следят тысячи людей. Я слежу за его контентом поскольку Баладжи является участником zcash-сообщества (его аккаунт на форуме) и он хорошо разбирается во многих нюансах протокола:

Right. But we might use a Zcash-like mechanism to have the $0 send on the blockchain but only transparent to someone with viewing keys: https://t.co/4HikKaUD42

— Balaji (@balajis) October 13, 2018

Подборка его твитов о zcash и других приватных блокчейнах здесь.

Условия пари

Да, надо упомянуть, что сама ставка в 1 млн. была принята заочно от пользователя с псевдонимом «Джеймс Медлок» (аватаркой похож на последнего посла США в СССР Джека Мэтлока), который написал в Твиттере, что он готов поспорить на миллион долларов, что штаты не уйдут в гипперинфляцию:

I'll bet anyone $1 million dollars that the US does not enter hyperinflation

— James Medlock (@jdcmedlock) March 16, 2023

Собственно на это Баладжи и откликнулся, заявив, что готов принять ставку. Воодушевлённый «Джеймс Медлок», не заставив долго ждать, отреагировал: «Сэр, я считаю, что мы заключили пари».

Второй миллион в USDC Баладжи задепонировал для другого человека, которого не раскрыл:

«Я перевожу 2 миллиона долларов в USDC для пари. Я поспорил с Медлоком и еще одним человеком, что является достаточным для доказательства моей точки зрения. Всем остальным стоит просто пойти и купить биткоин».

Баладжи Шринивасан

Но как замерить гиперинфляцию?

Баладжи заявляет о том, что в течение следующих 90 дней доллар начнёт обесцениваться. И так резко, что многие люди, а потом целые страны поспешат искать убежище в биткоине. При этом цена актива вырастет до космических значений в 1 млн. долларов за BTC.

Ухх.. звучит действительно как-то бредово.

И ради чего же уважаемый эксперт, доктор наук Шринивасан опростоволосился, что вот так просто отдаст два миллиона?

Баладжи дал исчерпывающие объяснения в своём твиттер-аккаунте. И за три дня к нему уже приклеились более 300 тысяч новых подписчиков (буквально «дорогие подписчики»).

Аргументы Баладжи

Правильнее всего привести прямые цитаты и ссылки (в скобках я аккуратно дополнил смысл):

«Так же, как и в 2008 году, банкиры солгали.

На этот раз центральные банки, банки и банковские регуляторы солгали всем держателям долларов и вкладчикам (депозитов).

Это не типичная ситуация с частичным резервированием. Проблема в том, что в банках недостаточно средств по текущим рыночным условиям, чтобы покрыть изъятие депозитов. Они знали об этом на протяжении всего прошлого года и изолированно коммуницировали на своём зашифрованном языке.

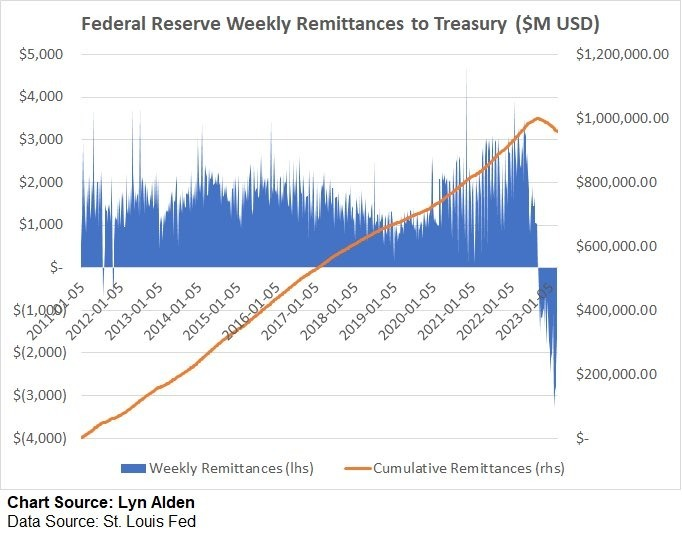

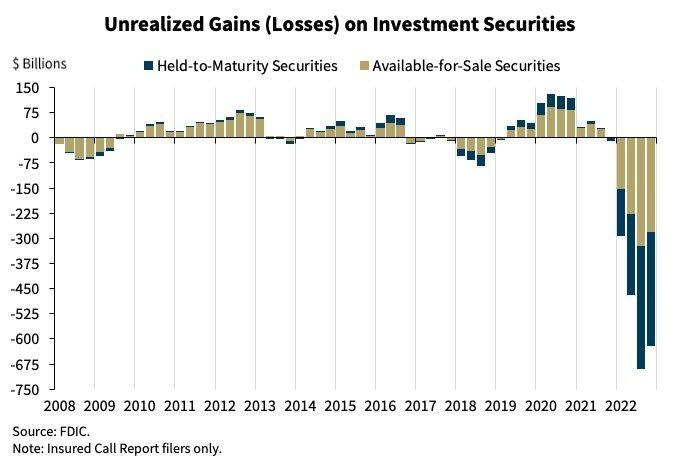

Это очевидно из графиков (см. ниже). Центральные банки, банки и органы банковского регулирования — все они знали, что грядет огромный крах — (который они) называют фразой «нереализованные убытки». Но они так и не уведомили вас, вкладчика.»

Баладжи Шринивасан

Приводятся ссылки на официальные документы, которыми Баладжи подкрепляет свой первый тезис:

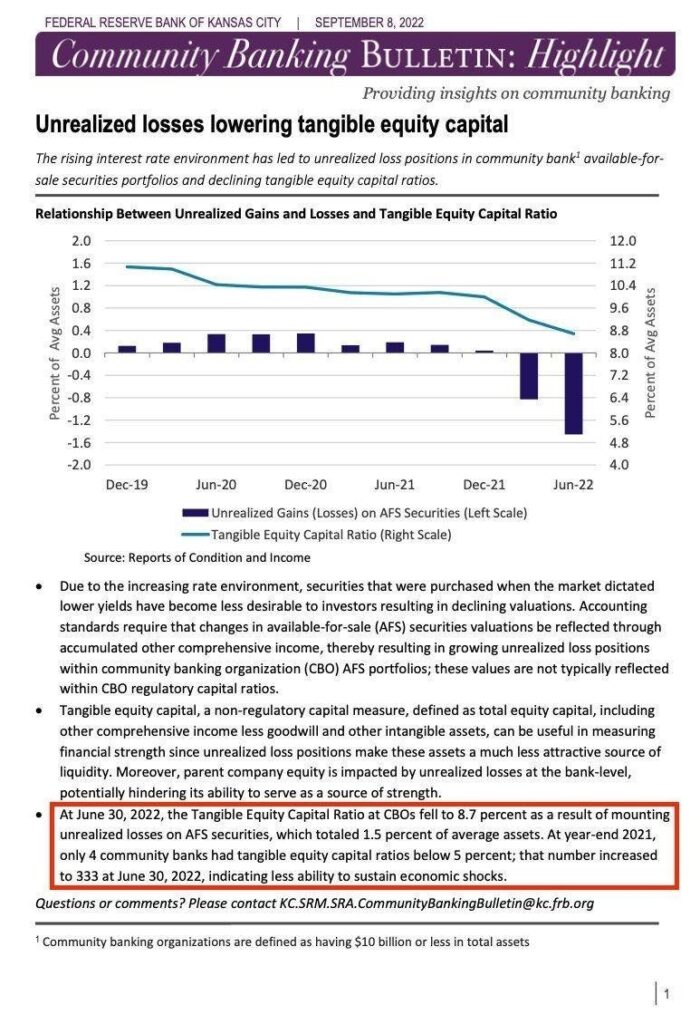

- 08 сентября 2022 года, Федеральный резервный банк Канзас-Сити: «Растущая ситуация с процентными ставками привела к нереализованным позициям по убыткам в портфелях ценных бумаг, имеющихся в наличии для продажи, и снижению коэффициентов материального капитала.» Источник

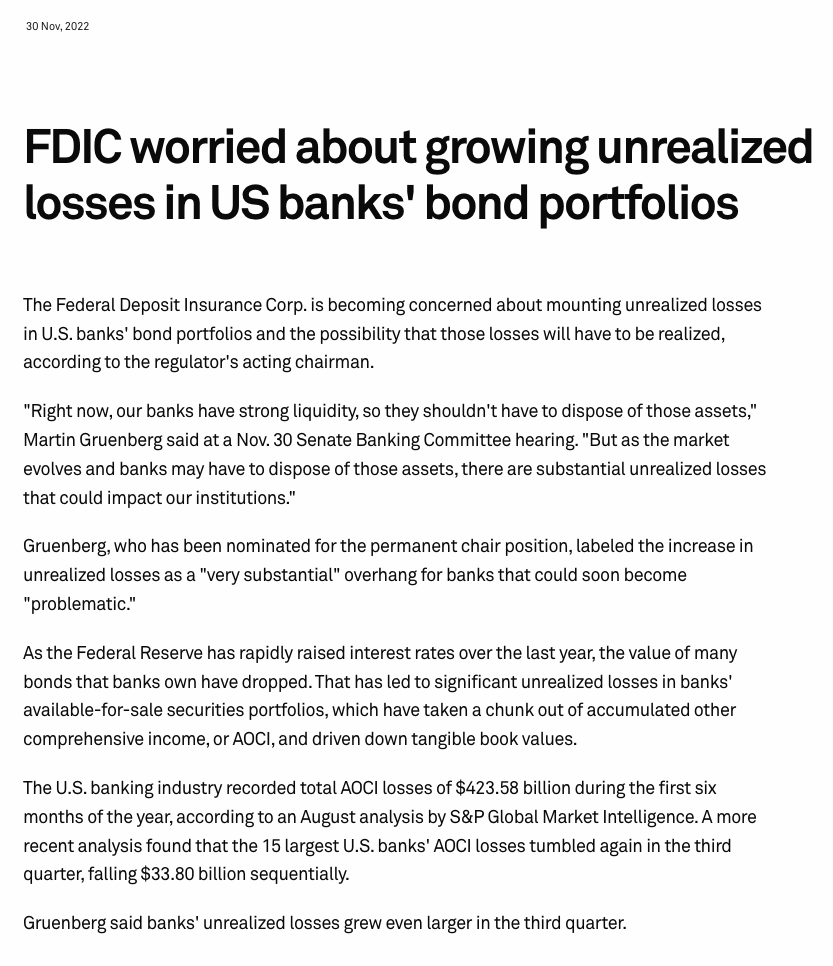

- 30 ноября 2022 года: «Федеральное агентство по страхованию вкладов обеспокоена ростом нереализованных убытков в портфелях облигаций банков США.» Источник

- 6 марта 2023 г. Выступление председателя Федерального агентства по страхованию вкладов Мартина Груенберга в Институте международных банкиров: «В заключение, моя цель сегодня состояла в том, чтобы подчеркнуть, что, хотя банки продолжают сообщать о высоких результатах и проблемных банках, а сбоев мало, риски остаются на горизонте. Тенденции, связанные с пандемией, создали новые проблемы для управления этими рисками.» Источник

- 1 февраля 2023 года, Протокол совместного заседания Федерального комитета по открытым рынкам и Совета управляющих Федеральной резервной системы: «Члены (ФРС) согласились с тем, что при оценке надлежащей позиции денежно-кредитной политики они будут продолжать отслеживать последствия поступающей информации для экономических перспектив. Они будут готовы скорректировать позицию денежно-кредитной политики в случае необходимости, если возникнут риски, которые могут помешать достижению целей Комитета. Члены (ФРС) согласились с тем, что в их оценках будет учитываться широкий спектр информации, включая данные о состоянии рынка труда, инфляционном давлении и инфляционных ожиданиях, а также о финансовых и международных изменениях.По завершении обсуждения Комитет проголосовал за санкционирование и руководство Федеральным резервным банком Нью-Йорка, пока не будет дано иное указание.» Источник

- апрель 2022 года, Сертифицированный аудитор Майкл Холден: Аналитическая информация по росту процентных ставок и размышления по классификации активов, удерживаемых до погашения: «Данные по инфляции, риторика Федерального комитета по открытым рынкам (FOMC) и ожидания рынка значительно повысили ставки казначейства по всей кривой доходности, особенно по промежуточным срокам погашения, когда многие финансовые учреждения покупают активы и оценивают их по цене. С 31 декабря 2021 года доходность по этим срокам погашения выросла на целых 187 б.п., как видно из таблицы ниже.» Источник

«Вместо этого регуляторы позволили банкам скрывать свою буквальную несостоятельность, пока один парень не разобрался в этом.

- Статья: Майкл Грин «Долина отчаяния или несколько мыслей о банковских пробегах»

- просто найденное в сети

Это «дядя Сэм» Бэнкман Фрид: точно так же, как SBF спустил ваши депозиты для покупки шиткоинов, используя бухгалтерские уловки, чтобы обмануть себя и других, заставив их тратить деньги, так же поступили и банки.

Все они использовали депозиты, чтобы купить самую «шит»-валюту: казначейские облигации США с длительным сроком погашения. И все они получили rekt (слэнговое слово, означающее «потерпеть крах») в одно и то же время, одним и тем же образом, потому что они купили один и тот же актив у одного и того же поставщика, который девальвировал его в одно и то же время:

у ФРС.

В частности, как указывали в NYT (The New York Times), банки «проглотили» огромные объёмы казначейских облигаций и других долгосрочных облигациях в 2021 году, когда поток напечатанных денег перекрыл их обычный спрос на кредиты, и поэтому что они думали, что ФРС навсегда сохранит низкие процентные ставки..»

Баладжи Шринивасан

Кажется у меня дежавю, но нет — напишу в заключении, а пока диаграммы:

..и у них были веские основания в это верить. 3 ноября 2021 года Пауэлл сказал, что он будет «терпеливым» в отношении повышения ставок. Затем 22 ноября 2021 года он был повторно назначен, и ставки поднялись намного быстрее, чем кто-либо ожидал, что даже Йеллен (министр финансов США) и FDIC (Федеральное агентство по страхованию вкладов) признают это причиной нынешнего банковского кризиса. Почему Пауэлл остался (главой ФРС)? Вероятно, по политическим мотивам. Президенты не любят повышения процентной ставки, особенно в преддверии выборов 2022 года. И Пауэлл подумал, что может подождать и просто быть похожим на Пола Волкера (12-й Председатель ФРС в 80-х), который был «твердым», а затем победил инфляцию.

Баладжи Шринивасан

- 25 августа 2021 года, The New York Times: «Банки поглощают облигации, но не по собственной воле.» Источник

- 3 ноября 2021 года, Bloomberg: Пауэлл: «В отношении повышения ставок ФРС способны сохранять терпение.» Источник

- 22 ноября 2021 года, пресс-служба Белого дома: «Президент Байден выдвигает кандидатуру Джерома Пауэлла на пост председателя Федеральной резервной системы.» Источник

- 7 октября 2022 года, ФРС: «Все способы, которыми президент может (или не может ) влиять на Федеральный резерв.» Источник

- 12 марта 2023 года, CBS News: «Стенограмма: министр финансов Джанет Йеллен в программе «Лицом к нации.» Источник

- 6 марта 2023 года, Федеральное агенство по страхованию вкладов допускает продолжение повышения процентных ставок: «Выступление председателя FDIC Мартина Грюнберга в Институте международных банкиров.« Источник

«Но мир (сегодня) — это не повторение 80-х. Повышение (ставки) после десяти лет почти нулевых процентных ставок в 2010-х годах стало неожиданным ударом по каждому держателю доллара. Экономика — это не политика. Безумные трюки, которые вы видите в политике, не работают, когда речь идет о реальных контрактах. Таким образом, любой, кто делал ставку на долгосрочные казначейские облигации, был повержен в 2021 году. И теперь любой, кто делает ставку на краткосрочные казначейские облигации, будет повержен в 2023 году. Самое худшее, в чём вы можете оказаться, — это иметь большие суммы активов, запертых в трехмесячных казначейских векселях. Процентная ставка ~ 5%, предлагаемая крупными банками (G-SIBs), является ловушкой. Большинство фиатных банковских счетов теперь являются ловушкой для тех стран, чьи центральные банки следовали за ФРС. Проверьте мои ссылки, я предоставил довольно много. Если вы доверяете американским банкирам и американским СМИ, просто игнорируйте меня. В противном случае купите биткойн и выведите свои монеты с бирж.»

Баладжи Шринивасан

ГИПЕРБИТКОИНИЗАЦИЯ

«Мы должны определить гиперинфляцию в терминах BTC по отношению к доллару США, потому что все другие фиатные валюты могут и будут подвергаться инфляции.

Это и есть гипербиткоинизация.

Это момент, когда мир заново определяет Биткоин как цифровое золото, возвращаясь к модели, во многом похожей на (то, что было) до 20-го века. Что произойдет, так это то, что отдельные лица, затем фирмы, а затем крупные фонды будут покупать Биткоин. Затем суверены, такие как Сальвадор и крошечные криптодружественные страны.

Большой шаг произойдет, когда такой американский штат, как Флорида или Техас, или «нормальная» страна, как Эстония, Сингапур, Саудовская Аравия, Венгрия или ОАЭ, купят Биткоин. И когда Нарендра Моди (премьер министр Индии) поручит центральному банку Индии покупать биткоин, даже в качестве хеджирования, все будет сделано.

Почему это произойдёт так быстро? Что ж, гиперинфляция происходит быстро. Мы были свидетелями цифровых пандемий (COVID), цифровых бунтов (BLM) и массовых изъятий денег из банков (SVB). Все произойдет очень быстро, как только люди проверят в то, что я говорю, и увидят, что Федеральная резервная система солгала о том, сколько денег находится в банках. Все держатели долларов потерпят крах.

Дело в том, что люди все еще настроены на аналоговый мир, где все становится хуже постепенно, а не сразу. Но для цифрового события не (требуется) так много предупреждений — сначала 1, а потом 0. Так же, как работает банк, за исключением того, что это центральный банк.

Однако есть два источника предупреждения. Во-первых, это график долгосрочного обесценивания доллара США по отношению к BTC, с менее чем 1 доллара США за BTC до 25 тысяч долларов США за BTC. Большая часть «умных денег» проголосовало против доллара после финансового кризиса. Конец — это цифровое падение со скалы, почти невидимое на графике, но хорошо заметное в мире.

Этот твит — второе предупреждение. Это будет игнорироваться и высмеиваться людьми, которые все еще доверяют американскому истеблишменту, даже по прошествии последних нескольких лет. Кто и представить себе не могут, что американские банки и СМИ могут лгать им до такой степени. Но это так. Точно так же, как они это делали в 2008 году и в течение последних десяти лет. Грядет цифровая девальвация доллара, и она будет интенсивной.»

Баладжи Шринивасан

Заключение

Я считаю, что даже если через несколько месяцев Баладжи проиграет этот спор, то но не потому, что он не прав в фундаменте обоснования, а потому что мы не можем прогнозировать конкретные события на коротких дистанциях. Однако мы можем допустить, что вероятность этих событий в имеющихся трендах существенно увеличивается.

Этот дерзкий прогноз напомнил мне историю Степана Демуры — экономиста и финансового аналитика, получившего известность как человек, который заблаговременно предсказал спад на ипотечном рынке и как следствие крупный кризис банковской системы США в 2008 году. В своём прогнозе он основывался на открытых источниках информации. Я помню, как его приглашали на РБК послушать и посмеяться как над клоуном, но когда всё резко произошло, долго удивлялись и позвали ведущим аналитической программы.

Таким образом, я не могу назвать указанный в статье сценарий совсем уж невероятным. А сумму пари скорее можно считать ценой маркетинговой акции, которая наверняка будет оплачена из прибыли по длинной сделке на покупку биткоина самим Баладжи. Мотивация же для меня совершенно очевидна — Шринивасан использует уязвимую позицию ФРС в целях гипербиткоинизации.

Аудиоверсию объяснений Баладжи из Twitter Space в автоматизированном переводе (как есть, без редакций) разместил на SoundCloud.

Метки: биткоин, будущее криптовалют

Все новости про Zcash в социальной сети «X» (бывший Twitter) | Интересные видео про Zcash на YouTube

Вы можете поддержать автора проекта pro.zcash:

(для отправки доната на данный адрес требуется

кошелёк с функционалом экранированных транзакций)

Выпуски 5.3.3 и 5.4.2 устраняют уязвимости, унаследованные от Bitcoin Core

Выпуски 5.3.3 и 5.4.2 устраняют уязвимости, унаследованные от Bitcoin Core